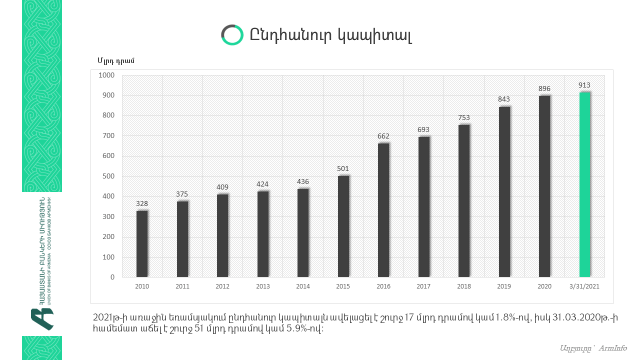

2021-ի առաջին եռամսյակում Հայաստանի բանկերի ընդհանուր կապիտալն ավելացել է շուրջ 17 մլրդ դրամով կամ 1,8%-ով, իսկ 2020-ի մարտի 31-ի համեմատ աճել է շուրջ 51 մլրդ դրամով կամ 5,9%-ով: Այդ մասին այսօր կայացած մամուլի ասուլիսին հայտարարել է ՀԲՄ գործադիր տնօրեն Սեյրան Սարգսյանը՝ ներկայացնելով բանկային համակարգի 2021-ի առաջին եռամսյակի ամփոփ ցուցանիշները, ինչպես նաև անդրադառնալով համակարգի գործունեությանն առնչվող մի շարք այլ հարցերի։

«Աճը հիմնականում պայմանավորված է նրանով, որ նախորդ տարվա իրադարձությունների համատեքստում բանկերի շահույթներից և սեփականատերերի կողմից միջոցներ են ուղղվել կապիտալի ավելացման ուղղությամբ՝ ապահովելով լրացուցիչ բուֆերներ նախորդ տարվա մարտահրավերներին դիմակայելու և դրանք հաղթահարելու համար»,- նշել է ՀԲՄ գործադիր տնօրեն Սեյրան Սարգսյանը:

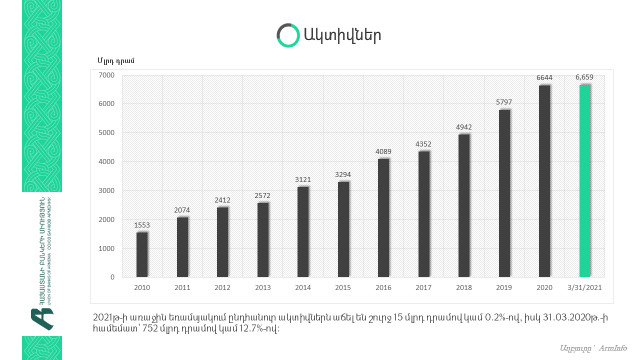

Նրա խոսքով, 2021-ի առաջին եռամսյակում ընդհանուր ակտիվներն աճել են շուրջ 15 մլրդ դրամով կամ 0,2%-ով, իսկ 2020-ի մարտի 31-ի համեմատ՝ 752 մլրդ դրամով կամ 12,7%-ով:

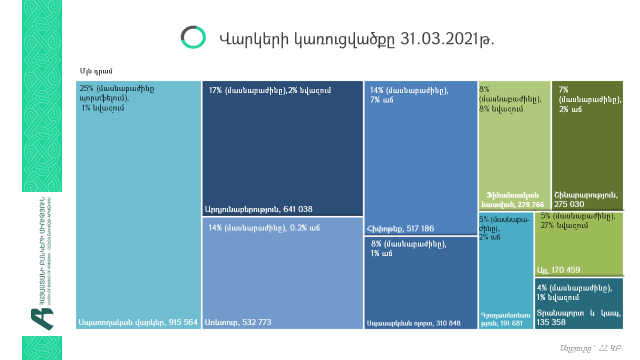

Վարկային ներդրումները 2021-ի առաջին եռամսյակում նվազել են շուրջ 64 մլրդ դրամով կամ 1,5 %-ով, իսկ 2020-ի մարտի 31-ի համեմատ ավելացել շուրջ 265 մլրդ դրամով կամ 6,9%-ով: Առևտրային բանկերի ընդհանուր վարկային պորտֆելի 49%-ը (2 028 մլրդ դրամ) տնտեսությանը տրված վարկերն են, 41%-ը՝ (1 683 մլրդ դրամ) ֆիզանձանց վարկերը և 10%-ը՝ (429 մլրդ դրամ) այլ ֆինանսական կազմակերպություններին տրված վարկերն են և նրանցից ներգրավված ավանդները:

«Վարկային պորտֆելի նվազումը պայմանավորված է նաև վարկերի ներումներով և դուրսգրումներով»,- ասել է Սեյրան Սարգսյանը:

Վարկերի կառուցվածքի պատկերից հստակ երևում է, որ բանկային վարկավորման ծավալներն ավելացել են հիմնականում այն ոլորտներում, որոնք իրենց հերթին ապահովել են տնտեսական ակտիվության աճ։

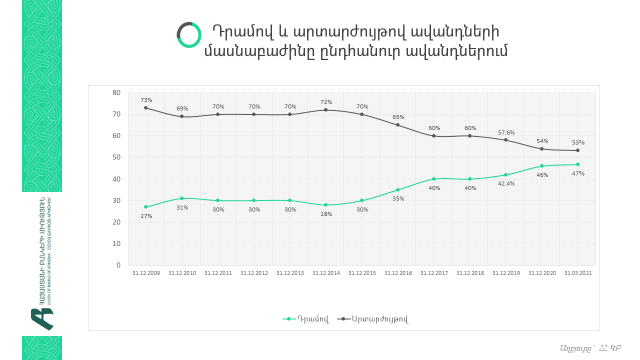

Անդրադառնալով ընդհանուր վարկերում դրամով և արտարժույթով վարկերի մասնաբաժնին՝ Սարգսյանը տեղեկացրել է, որ առաջին եռամսյակի տվյալներով դրանց մասնաբաժինը հավասարվել է՝ 50%-ը դրամային վարկերն են, 50%-ը՝ արտարժութային:

Խոսելով չաշխատող վարկերի խնդրից՝ ՀԲՄ գործադիրը տնօրենը նշել է, որ այս ցուցանիշը գտնվում է կառավարելի սահմաններում:

«Այս ցուցանիշը տատանվող է և ներկայում գտնվում է 7,1 %-ի շրջանակներում: Պետք է նշել, որ եղել են ժամանակներ, երբ ավելի բարձր ցուցանիշ է գրանցվել: Եթե այն դիտարկենք այլ երկրների համապատասխան ցուցանիշի հետ համադրության մեջ, ապա կտեսնենք, որ մեզ մոտ չաշխատող վարկերի ծավալը բավականին ցածր է: Այս փաստը պայմանավորված է նաև բանկերի կողմից տրամադրված էական թվով վարկային արձակուրդներով և վերանայումներով»,- նշել է Սեյրան Սարգսյանը:

2021-ի առաջին եռամսյակում ընդհանուր պարտավորությունները նվազել են շուրջ 2 մլրդ դրամով կամ 0,02%-ով, իսկ 2020-ի մարտի 31-ի համեմատ ավելացել 13,9%-ով:

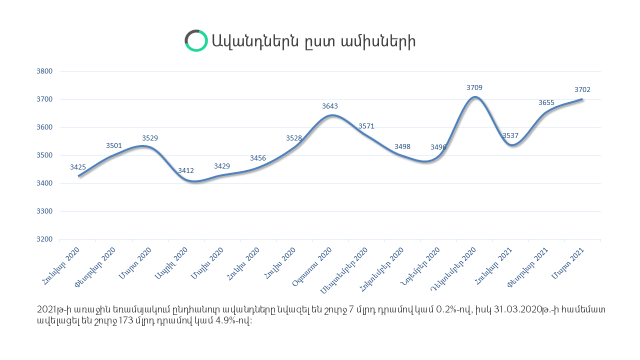

Ընդհանուր ավանդները 2021-ի առաջին եռամսյակում նվազել են շուրջ 7 մլրդ դրամով (0,2%-ով), իսկ 2020-ի մարտի 31-ի համեմատ ավելացել շուրջ 173 մլրդ դրամով կամ 4,9%-ով:

«Ինչպես երևում է ամսական տատանումների գրաֆիկից՝ Հայաստանում նախորդ տարի համավարակի, այնուհետև պատերազմի պայմաններում գրանցվել են ոչ մեծ ծավալի տատանումներ, իսկ ահա տարեկան կտրվածքով ընդհանուր պորտֆելում արդեն ունենք 4,9% աճ»,- ասել է Սեյրան Սարգսյանը:

2021թ-ի առաջին եռամսյակի ընթացքում բանկայի համակարգն ապահովել է 19,4 մլրդ դրամի շահույթ, որը 2020-ի առաջին եռամսյակի համեմատ նվազել է շուրջ 3,9 մլրդ դրամով կամ 16,9%-ով:

«Բանկային համակարգը տերացտարի մեծացնում է նաև իր միջնորդական գործունեության մակարդակը, որն ի դեպ համադրելի է եվրապական զարգացած երկրների բանկային համակարգերի միջնորդական գործունեությանը։ Ինչպես փաստում են ստորև ներկայացված ցուցանիշները՝ բանկային համակարգի դերակատարումը տնտեսության զարգացման և ուժեղ պետություն ունենալու հարցում տարեցտարի մեծացել է»,- ասել է Սարգսյանը։