Արտակ Քամալյան

Պետական մակրոտնտեսական քաղաքականությունը սովորաբար ուղղված է լինում (կամ պետք է ուղղված լինի) երկրում սպառողական ապրանքների գնաճի հետ կապված խնդիրների լուծմանը, հատկապես՝ պարենային ապրանքների մասով։

Նմանատիպ հարցերն ավելի արդիական են դառնում տարատեսակ ցնցումների պայմաններում, որոնք առաջանում են համաճարակների, ռազմական գործուղությունների և մի շարք այլ երևույթների հետևանքով։ Այդ շրջանում գնաճի տեմպերը արագանում են մի շարք օբյեկտիվ պատճառներով (ապրանքների արտադրության ծավալների նվազում, մատակարարման շղթաների խաթարում, փոխարժեքի տատանումներ և այլն)։

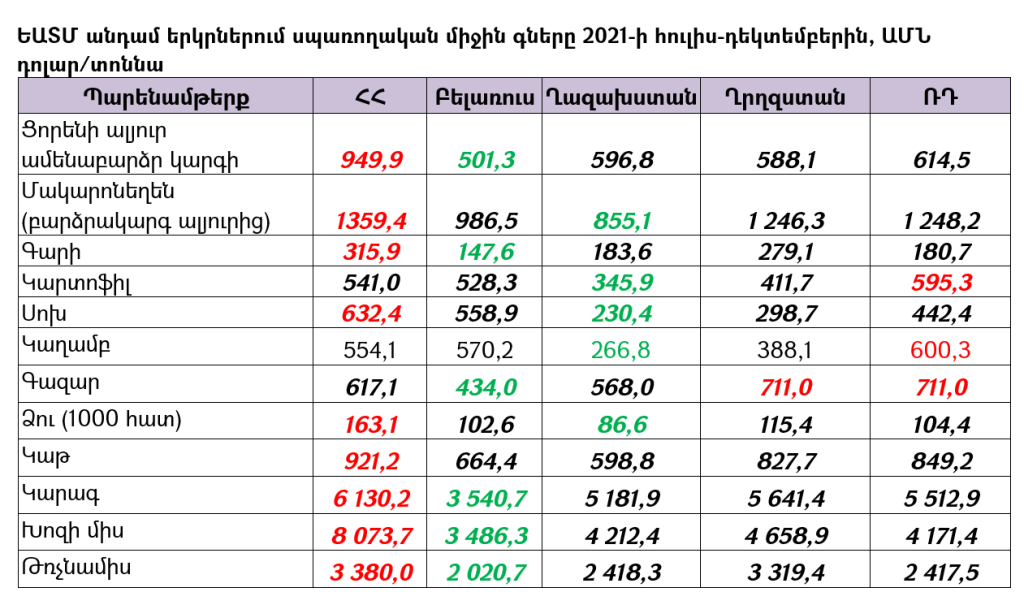

Նմանօրինակ մարտահրավերների է բախվել պետությունների մեծ մասը, այդ թվում՝ ԵԱՏՄ երկրները, որտեղ գնաճը, որը սկսվեց կովիդային 2020-ին, ներկայում ավելի մեծ թափ է առնում աշխարհաքաղաքական խոշոր ցնցումների պայմաններում։ Այնուամենայնիվ, պարենային ապրանքների գները ԵԱՏՄ-ի ներսում զգալիորեն տարբերվում են։ Ստորև ներկայացված աղյուսակի տվյալներից երևում է, որ նշված պարենամթերքի մեծ մասի սպառողական գները ՀՀ-ում 2021-ի երկրորդ կիսամյակում եղել է ամենաբարձրը։

Իրավիճակը ավելի է վատթարանում, եթե հաշվի առնենք այն հանգամանքը, որ Հայաստանը ԵԱՏՄ երկրների շարքում միջին ամսական անվանական աշխատավարձի ցուցանիշով զբաղեցնում է 4-րդ տեղը, իսկ ընտանեկան բյուջեի զգալի մասը (շուրջ 40%-ը) ծախսվում է պարենամթերքի համար։ (Միջին ամսական անվանական աշխատավարձերը 2021-ին․ ՀՀ՝ 405 դոլար, Բելառուս՝ 565 դոլար, Ղազախստան՝ 584 դոլար, Ղրղզստան՝ 239 դոլար, ՌԴ՝ 768 դոլար)։

Իմ նպատակը այսօր ԵԱՏՄ-ի ներսում առաջացած անհավասարակշռության օբյեկտիվ և սուբյեկտիվ պատճառների մանրամասն վերլուծությունը չէ (պատճառները կարող են լինել բազմաթիվ՝ պարենային ցանցերի մենաշնորհ, ներկրվող պարենամթերքի մասնաբաժին, փոխարժեքի տատանում, գյուղմթերքի արտադրության արդյունավետություն և այլն): Վստահ եմ, որ ՀՀ համապատասխան մարմինները վերահսկում են իրավիճակը և պատշաճ վերլուծություն են իրականացնում։

Պարենային ապրանքները հարկել արտոնյալ դրույքաչափերով

Ես այսօր ցանկանում եմ հիմնական շեշտը դնել (հնարավոր է ևս մեկ անգամ բացել քննարկումը) պարենային ապրանքների ԱԱՀ-ի դրույքաչափի վրա, որը շատ կարևոր գործոն է և ազդում է սպառողական գների մակարդակի վրա։

Բանն այն է, որ պետությունների մեծ մասը (գրեթե եվրոպական բոլոր երկրները) պարենային ապրանքների մասով կիրառում են ԱԱՀ-ի արտոնյալ դրույքաչափ, որը, սովորաբար, կրկնակի քիչ է հիմնական դրույքաչափից։

Օրինակ, Ավստրիայում հիմնական դրույքաչափը սահմանված է 20%-ի չափով, իսկ պարենային ապրանքների մասով գործում է 12% արտոնյալ դրույքաչափը, Բելգիայում՝ 21% հիմնական դրույքաչափ (12%՝ արտոնյալ), Մեծ Բրիտանիայում 20% (0%), Գերմանիայում՝ 19% (7%), Իսպանիայում՝ 21% (8%), Լիտվայում՝ 21% (9%), Ռուսաստանում՝ 20% (10%), Բելառուսում՝ 20% (10%) և այլն։

Հիմնական պատճառը, որի համար նշված երկրները և մի շարք այլ պետություններ որոշել են նվազեցնել պարենային ապրանքների ԱԱՀ-ի դրույքաչափը, այն է, որ ցանկանում են պարենամթերքը ավելի հասանելի դարձնել հասարակության լայն շերտերի համար: Եվ սա հատկապես կարևոր է զարգացող պետությունների համար, որտեղ պարենամթերքի վրա ծախսված գումարը գերազանցում է քաղաքացու բյուջեի 40-50%-ը (եվրոպական զարգացած երկրներում այս ցուցանիշը կազմում է 15-20%)։

Տնտեսական օբյեկտիվ կանոները վկայում են, որ ցածր գները հանգեցնում են ապրանքների պահանջարկի ավելացման, իսկ մեր դեպքում՝ պարենամթերքի սպառման ավելացման։ Այդ են վկայում նաև տարբեր գիտական ուսումնասիրություններն ու սիմուլյացիոն մեթոդով իրականացրած հաշվարկները, եվրոպական մի շարք երկրների փորձը, որոնք նմանատիպ փոփոխություններ են կատարել հարկային դաշտում։

Իհարկե, յուրաքանչյուր երկիր կարող է ունենալ իր առանձնահատկությունները: ԱԱՀ-ի դրույքաչափը նվազեցնելու որոշումից հետո բյուջե հարկային եկամուտների նախկին ծավալների վերականգնման ժամկետները կարող են տարբեր լինել՝ կախված երկրում սպառման կառուցվածքից, հարկային դրույքաչափի նվազեցման չափից, ապրանքների տեսակներից, որոնց համար դրույքաչափի նման նվազեցում է նախատեսված և այլն։

Հետևաբար, Հայաստանի պարագայում քննարկման ու հետազոտության առարկա պետք է լինի ոչ թե պարենային ապրանքների ԱԱՀ-ի նվազեցման անհրաժեշտության հարցը (այստեղ պատասխանն ակնհայտ է), այլ այն, թե կոնկրետ ո՛ր ապրանքների ԱԱՀ-ի դրույքաչափը առաջին հերթին պետք է նվազեցնել (հնարավոր է ընդհանրապես զրոյացվի), որքան կլինեն բյուջեի կորուստները և որքան դա կտևի, ինչպես կոմպենսանցնել դրանք, մինչև վերականգնվեն հարկերի նախկին ծավալները։

Ակնհայտ է, որ պետք է ուղղորդվել համակարգված, քայլ առ քայլ լուծման տարբերակով՝ հաշվի առնելով հարկային վարչարարության և հարկային վերահսկողության առանձնահատկությունները, ինչպես նաև արտոնյալ դրույքաչափերի փուլային ներդրումը՝ սկսելով պարենային ապրանքների կարևորագույն խմբերից, այնուհետև անցում կատարելով սննդի ծառայությունների ոլորտ (որը կարող է նաև ուժեղ խթան հանդիսանալ գաստրոտուրիզմի համար)։

Ցանկանում եմ հիշեցնել, որ Հայաստանն արդեն ունի եկամտահարկի դրույքաչափի նվազեցման դրական փորձ, ինչը կարճ ժամանակում հանգեցրեց բյուջե հարկային մուտքերի ավելացման։

Հուսով եմ, որ այս դրական փորձը նույնպես հաշվի կառնվի վերջնական որոշում կայացնելիս։

Եզրափակելով՝ ցանկանում եմ ևս մեկ անգամ նշել՝ մենք, թերևս, այն եզակի երկրներից ենք աշխարհում, որտեղ, օրինակ, ադամանդն ու կաթը նույն ԱԱՀ-ի դրույքաչափով են հարկվում։ Սա ոչ միայն անարդար է, այլև չի համապատասխանում սոցիալական քաղաքականության համընդհանուր սկզբունքներին, ինչպես նաև տնտեսապես ձեռնտու չէ։

Արտակ Քամալյանը Եվրասիական տնտեսական հանձնաժողովի արդյունաբերության և ագրոարդյունաբերական համալիրի հարցերով նախարարն է: Տնտեսագիտության դոկտոր է, ավելի քան 140 գիտական և ուսումնամեթոդական աշխատությունների հեղինակ: